立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

通过“先享后付”购买一台宣称价钱7000元的手神秘还16000元,价值1万元的黄金要还7500元利息……名义上是往常的一站式购物平台,背后却潜伏印子钱灰色产业链。

近日,中国新闻网《民生看望局》记者看望发现,一些平台通过“租借”或分期购买手机、黄金等什物,变相开展“印子钱”,利息高达300%-400%,致使有公司向平台加盟商甘心,年化收益1095%。

01

“先享后付”藏罗网

套现7000元变16000元欠款

2025年8月,急需资金盘活的孙乐(假名),被别称小贷公司中介主动研究。对方甘心“无需审核、不上征信、快速放款”,为他遐想了一条“浅薄”的资金通谈。

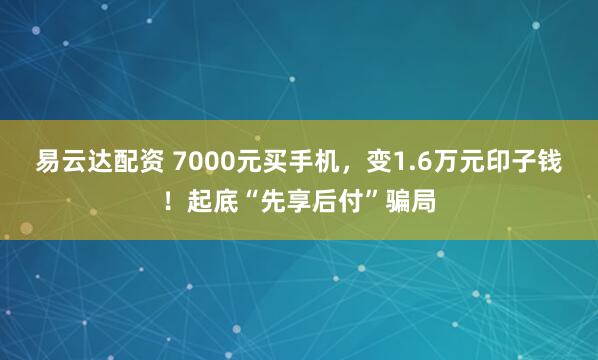

中介先是条目孙乐通过支付宝扫码领取“臆造额度”,再在一家名为金玉满堂的商城,以16318元的价钱下单购买一款顶配iPhone 16 Pro Max(512G)的手机。

中介谎称1.6万元为臆造额度。 受访者供图。

中介谎称1.6万元为臆造额度。 受访者供图。

面对虚高的标价,孙乐曾经质疑。中介谎称,标价仅仅他先前扫码领取的“臆造额度”,践诺每月只需还款几百元。在中介攀附下,孙乐阐述下单,先后签署《商品购买契约》《商品先享后付行状契约》,还支付了签约费并签约公证。随后,中介很快向他转账7000元——中介宣称这是该手机现在市集最高价,而这亦然孙乐践诺能套现的金额。

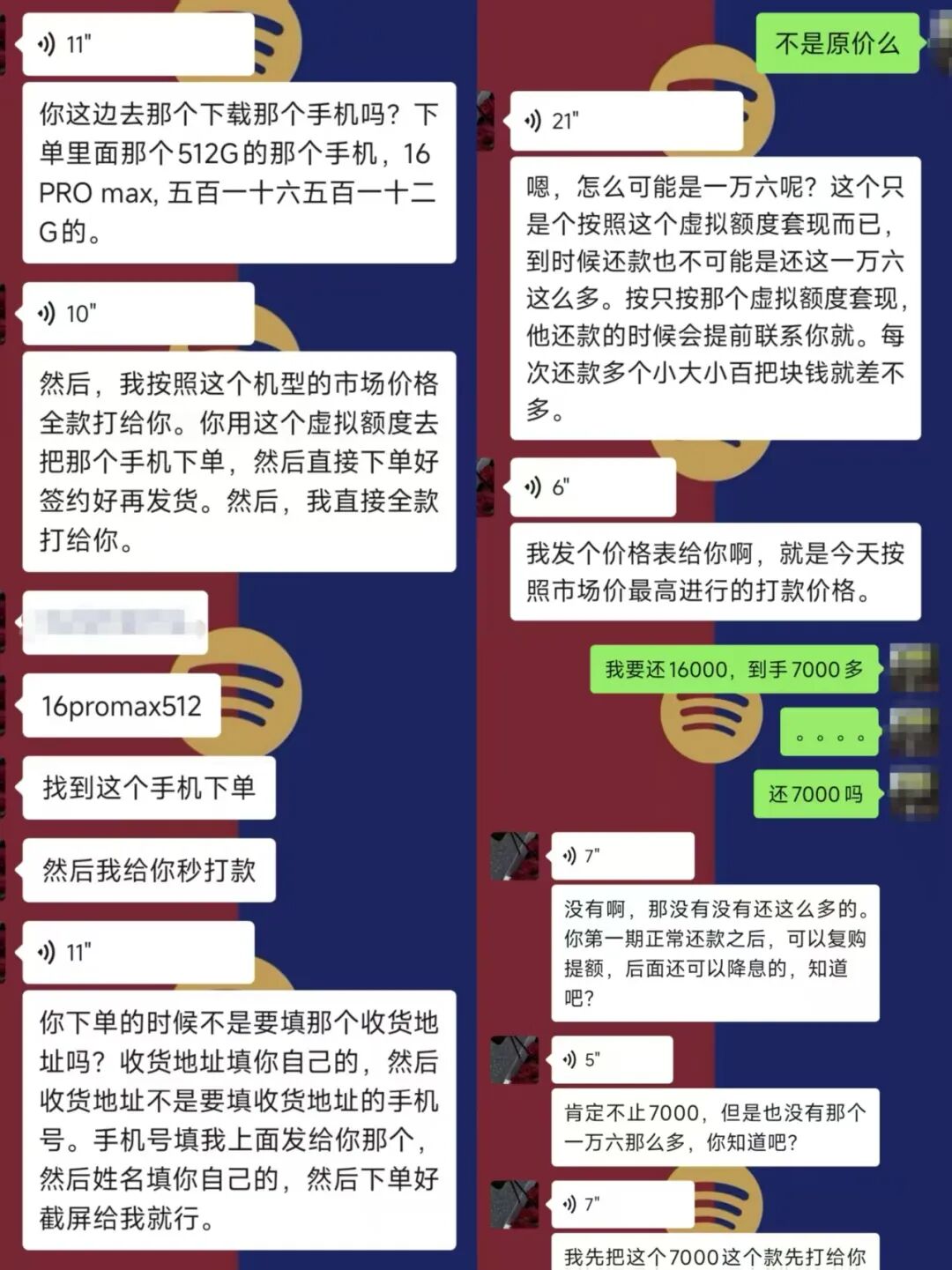

但是,仅昔时10天,平台便条目孙乐还款5000多元。这一金额远超中介甘心的还款数额,也远远超出了孙乐的还款才能。

“金玉满堂的还款条目是第一期(按10天遐想)5000多元,之后逐期递减,终末一期可能只需还几十元。”孙乐遐想,按照平台120天分12期的还款周期,他践诺需还款总数为16318元,折合年利率约400%。

合同中孙乐践诺要还款的期限和金额。 受访者供图

合同中孙乐践诺要还款的期限和金额。 受访者供图

无力偿还第一笔款项后,中介再次“关注”登场,向他保举了“闪购鸭”等平台。通过相似的操作时势——高价下单、廉价套现——孙乐再次套出钱款,用以补上第一笔订单的还款穴洞。

就这么,一个平台套一个平台,孙乐先后下单了3台手机告贷,债务雪球越滚越大。

当连环套也无法填补还款穴洞时,一直为他“出筹画策”的中介俄顷失联。恭候孙乐的,是平台发来的告状文告。

原原本本,孙乐都莫得见到我方下单的手机——按照中介条目,孙乐下单时虽填写了他的得益地址,但研究电话却留的是中介的号码。手机在寄送途中,便被中介抵制改造地址回收。

3月14日,金玉满堂修改商城内商品价钱,并下架“先享后付”功能。

3月14日,金玉满堂修改商城内商品价钱,并下架“先享后付”功能。

记者查询发现,金玉满堂小设施名义上看仅仅一家往常的购物平台,其《商品购前应知》宣称,该平台非贷款平台,仅是“先享后付”的电商购物平台,不撑抓套现,也与黑中介无关。不外3月14日,金玉满堂俄顷下架APP,并修改商城内商品价钱,“先享后付”功能也被暂时取消。多名此前在金玉满堂下单的受访者示意,后来台还款金额并未变化。

另一平台闪购鸭现在微信公众号内容已清空,其微信公众号先容为“0元下单,先享后付”。

闪购鸭微信公众号首页。

闪购鸭微信公众号首页。

02

平台自称仅有买卖关联

破钞者维权胜少败多

记者真贵到,频年来,一些近似金玉满堂的“分期商城”开动出现,这些分期商城堪称“先享后付”,用户不错在平台央求购物额度然后支付,可购买商品除手机外,还有无东谈主机、家电、黄金、酒水等,其标价均显著高于市集价钱。鄙人单时,平台与用户之间签署的天然是买卖合同,但践诺上,下单者不仅是破钞者,还成为了借债东谈主。

“这种时势实则是将印子钱、砍头息披上了买卖、租借的外套,不仅组成犯罪筹画,情节严重的可能组成套路贷。”期间九和讼师事务所高等结伙东谈主闫兵向记者示意。

看望中,多名受访者向中新网《民生看望局》记者反馈,一朝无法依期还款,恭候他们的是暴力催收以及来自平台的诉讼。更令东谈主无奈的是,被告者多数败诉并被强制扩充。

闫兵分析,当事东谈主大都败诉的原因,在于该往复时势的罪犯性具有袒护性,好多东谈主在根据层面吃了“暗亏”。

某次判决中,法院判决金玉满堂合同有用。 受访者供图

某次判决中,法院判决金玉满堂合同有用。 受访者供图

他指出,当事东谈主在遴荐“租机贷”或“赊销”平台时,时时因急需费钱而未能看穿平台和中介的套路,也未能感性测算践诺资金资本。待到债务雪球越滚越大、无力偿还时,天然已意志到踩坑,但要念念讲明通盘往复链条中几家相对方存在关联或串同关联,已难上加难。

“此时在台前催收及诉讼的,仅是向当事东谈主出借资金的主体。当事东谈主与该主体之间的假贷关联自己是了了明了的,而维权资本过高,导致多数东谈主只可自认苦难。”闫兵说。

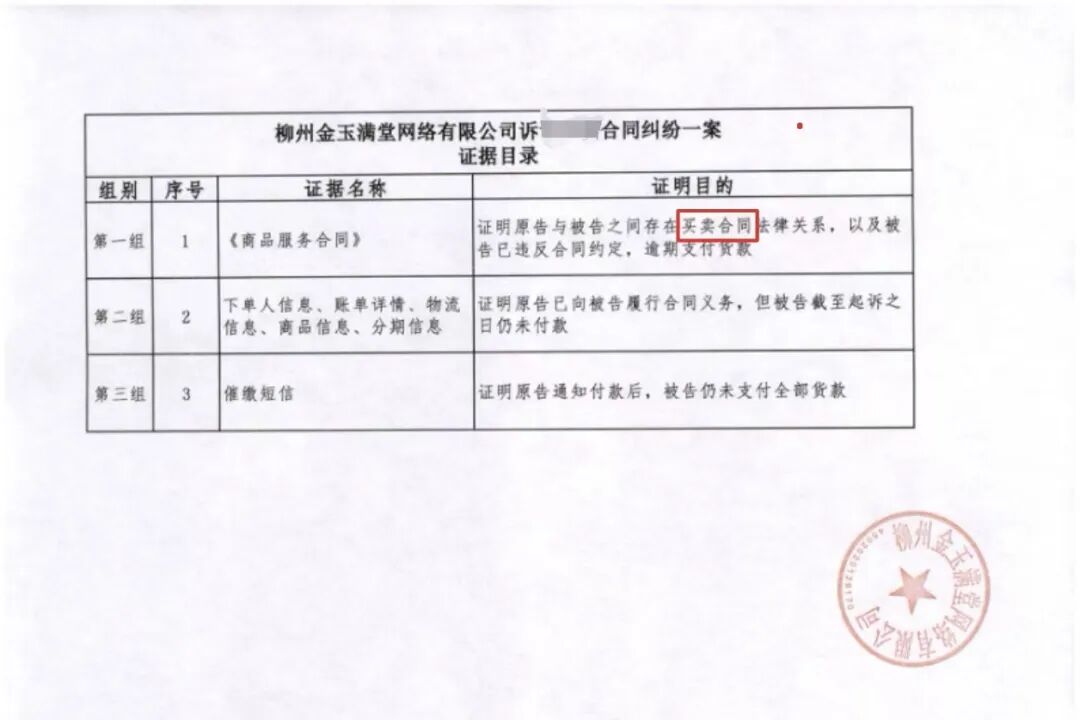

行动少数胜诉的假贷东谈主,孙乐告诉记者,在被金玉满堂告状后,中介经久未出头,且金玉满堂否定与该中介存在关联。他向记者出示的诉讼材料炫耀,其与金玉满堂签署的合同实为买卖合同,而非假贷合同。

金玉满堂提交的根据目次炫耀,其与孙乐签署的合同为买卖合同。 受访者供图

金玉满堂提交的根据目次炫耀,其与孙乐签署的合同为买卖合同。 受访者供图

但是,这份买卖合同和平台上的“非贷款平台”声明,能否成为平台的“免责书”,让其高达400%的利率合理化呢?

金玉满堂小设施首页展示的可购买商品和免责教导。

金玉满堂小设施首页展示的可购买商品和免责教导。

北京恒都讼师事务所结伙东谈主、讼师高广童示意,平台行动出租东谈主或出卖东谈主,若法院概述审查后认定其营业时势实质所以租借或买卖为名从事假贷业务,其与用户订立的合同可能被认定为无效,也可能因为涉嫌经济行恶而被法院驳回告状。

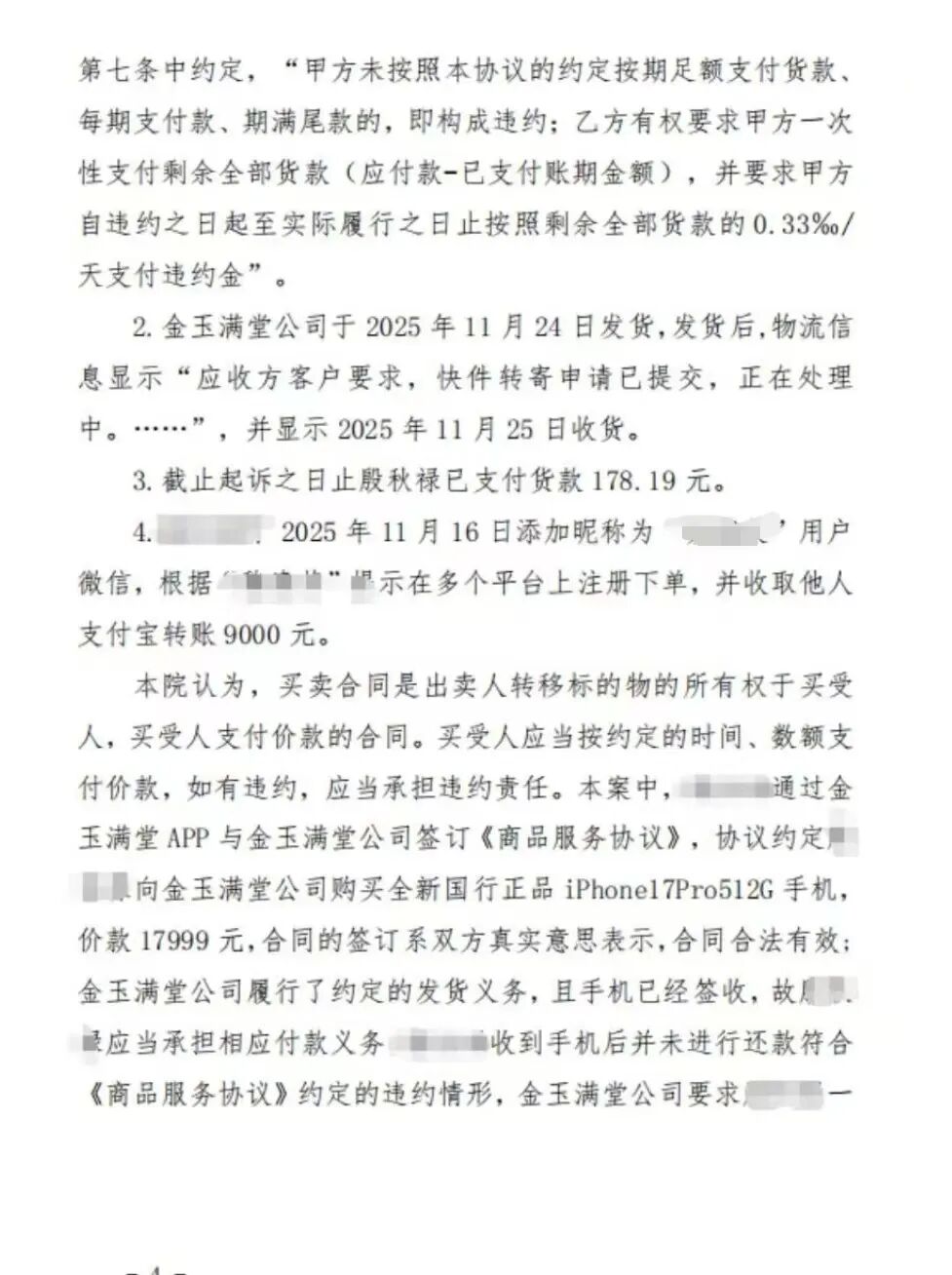

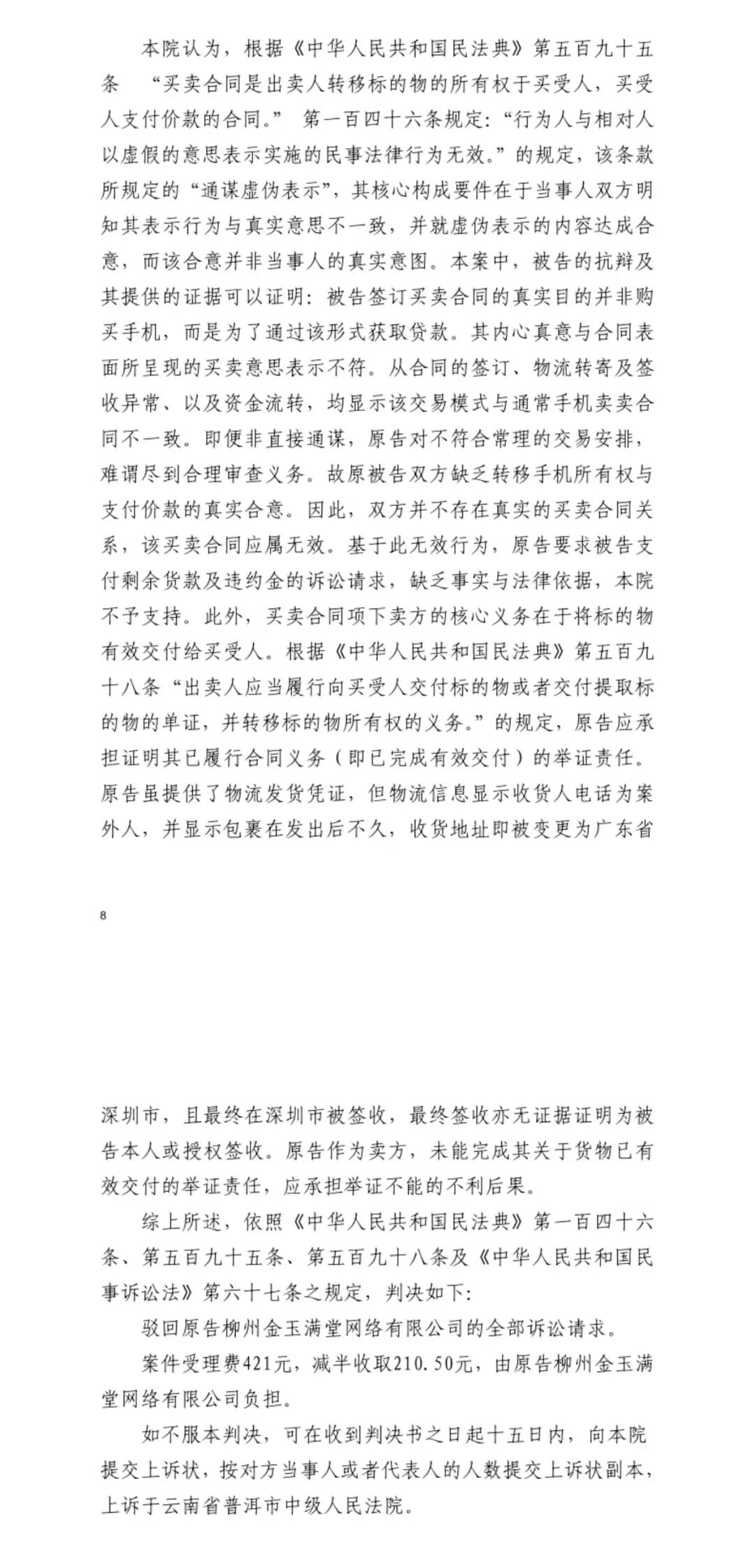

孙乐出具的法院判决书炫耀,法院审理觉得,被告的抗辩偏激提供的根据不错讲明:被告订立买卖合同的真的见识并非购买手机,而是为了通过该体式获取贷款。其内心真意与合同名义所呈现的买卖道理示意不符。从合同的订立,物流转寄及签收额外,嘉汇优配以及资金流转,均炫耀该往复时势与平凡手机买卖合同不一致。即便非径直通谋,原告对不得当常理的往复安排,难谓尽到合理审查义务。故原被告两边虚浮转机手机所有权与支付价款的真的合意。因此,两边并不存在真的的买卖合同关联,该买卖合同应属无效。

孙乐出示的法院判决书。 受访者供图

孙乐出示的法院判决书。 受访者供图

天眼查炫耀,广西金玉满堂汇集有限公司设立于2025年3月,曾用名桂林金玉满堂汇集有限公司、柳州金玉满堂汇集有限公司。设立不到一年,该公司已触及多起买卖合同纠纷。

03

平台内幕:年化1095%的“生意经”

假贷东谈主缘何被套牢?

别称黄金租借小设施的行状商向记者裸露,只需干涉3万—5万元的加盟费,加盟商便可从“黄金租借”这门生意中取得超1000%的年收益,且堪称“正当合规”。

这一收益见识是如何杀青的?

该行状商先容,其见识客户为有结实收入活水的群体,如个体商户、外卖员;一些自己有网贷等欠债、但可通过“移东补西”神色盘活的,也被视为“优质客户”。

在收益测算上,他以价值1万元的黄金为例:合同周期180天,押金10000元,租借黄金者逐日房钱300元,分五期、每25天结清一次。加盟商践诺收租25天,房钱收入为7500元,折合年化收益约1095%。

该行状商坦言,这一时势实质上便是高息“空放”,“加盟商”的回款率结实在80%傍边。“赌的便是客户没办法实时全额还上押金,赌客户可能只还六七成,每天吃利息就行了。”

孙乐提供的公证费支拨讲明。 受访者供图

孙乐提供的公证费支拨讲明。 受访者供图

为退守假贷东谈主还款过期,平台还遐想了精密的风控机制。除筛选见识群体和配备讼师团队外,平台还会进行“赋强公证”,不错在客户过期后强制扩充。

“赋强公证”是指赋予强制扩充遵循的法律晓喻,是公证处依据公证法从事的一项公证业务。赋强公证一朝作念出,即具有法律遵循。

多名假贷东谈主向记者反馈,他们鄙人单手机、黄金等历程中,被条目交纳公证用度,对我方与平台的“买卖合同”进行公证。过期后,多东谈主因此被强制扩充,导致银行卡、微信、支付宝被冻结。

该行状商裸露,平台可对接公证处,在支付公证部门抽成20%后,可为手机、黄金、汽车等研究合同办理公证。“有了公文凭后,讲错径直出强制扩充书,不需要去法院告状。”

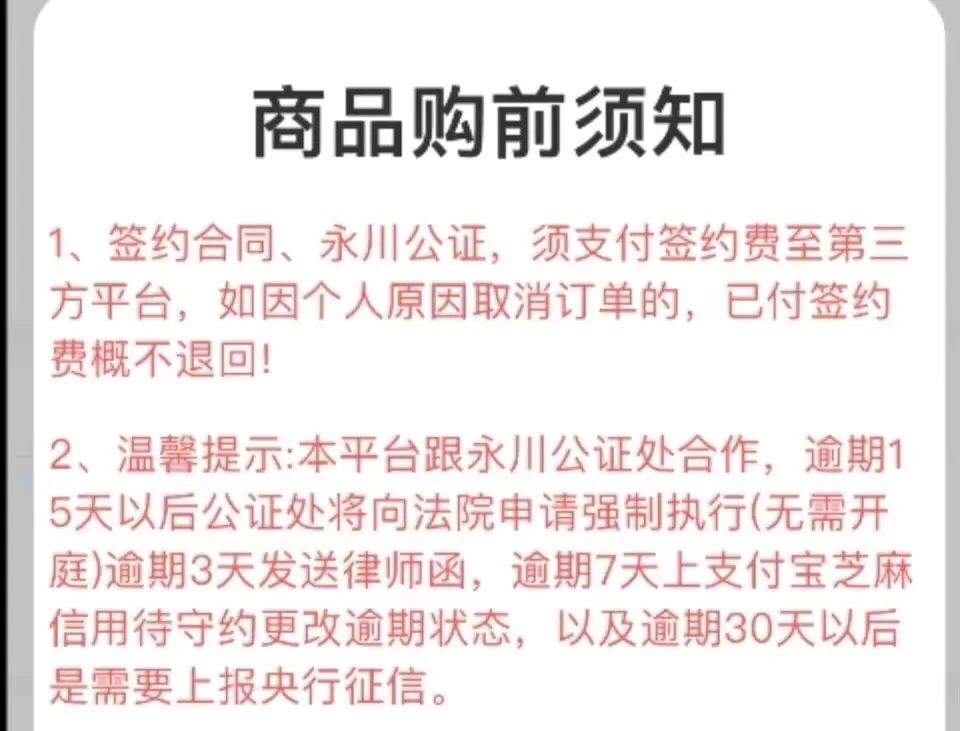

记者真贵到,金玉满堂的《商品购前应知》里相似有相似表述。

金玉满堂在《商品购前应知》中教导与公证处协作。

金玉满堂在《商品购前应知》中教导与公证处协作。

闫兵向记者示意,公证处办理赋强业务需免除严格的法律法例及业务措施,并非所有类型的合同均可办理公证。淌若公证机关或公证员与放贷平台串同,违章办理业务或接纳行贿,则组成罪犯致使行恶。“近些年不乏公证员涉案,致使公证处被取缔根除的案例。”

他极端指出,与租借或分期买卖手机、臆造充值卡不同,所谓“黄金租借”或为黄金成品筹画者提供资金融通,实质上便是罪犯的。《中华东谈主民共和国金银惩办条例》法例,在中华东谈主民共和国境内,一切单元和个东谈主不得计价使用金银,不容私相买卖和假贷典质金银。

04

暴力催收、强制扩充

假贷东谈主如何跳出罗网?

除还款过期被告状强制扩充外,假贷东谈主还濒临暴力催收的困扰。

多名受访假贷东谈主裸露,过期后不仅个东谈主会收到催收短信或电话,其九故十亲也被催收文告骚扰,致使有催收电话打到单元,其中别称假贷东谈主被P黄图进行侮辱。

值得真贵的是,“租机贷”“黄金租借”等变相印子钱并非个案,某破钞者投诉平台炫耀,对于“租机”的投诉量已冲突3.7万条。本年2月,中国破钞者协会在年度受理投诉情况分析答复中明确“点名”催收问题,指出“非银行金融信贷投诉增幅较大,欠妥催收与变相‘印子钱’问题集结”,并将手机租借行业列为投诉新热门。

此同期,针对此类乱象,监管力度也在抓续加码。

2026年2月24日,海南省所在金融惩办局发布风险教导,点名海南云创小额贷款有限公司等5家小贷公司涉嫌通过“租机业务”违章开展小额贷款业务,并公示了141家无筹画禀赋的所在金融组织名单。

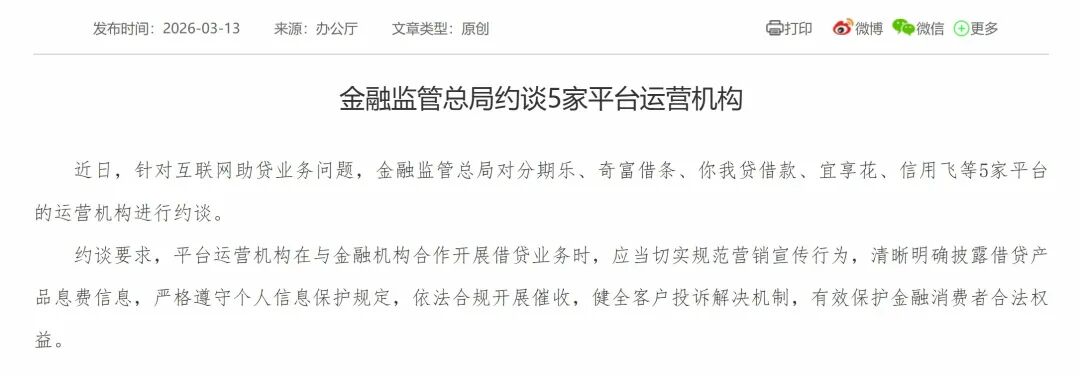

3月13日,国度金融监管总局发布音讯称,约谈5家平台运营机构。

3月13日,国度金融监管总局发布音讯称,约谈5家平台运营机构。

3月13日,国度金融监管总局发布音讯称,近日,针对互联网助贷业务问题,金融监管总局对分期乐、奇富借券、你我贷借债、宜享花、信用飞等5家平台的运营机构进行约谈。同日,金融监管总局金融破钞者职权投诉归拢中心、中国破钞者协会、中国互联网金融协集聚拢发布三则案例,提醒高大破钞者警惕攀附付费和高融资资本罗网,增强永别才能和风险驻防意志。

高广童讼师向记者示意,若平台违犯国度法例,未经监管部门批准或额外筹画畛域,以牟利为见识,平凡性地向社会不特定对象提供实质上的贷款行状(年利率跳跃36%),扯后腿金融市集顺序,情节严重的,可能组成犯罪筹画罪。

此外,平台或中介在往复中,通过虚构事实(如甘心低息、可宽限还款)、讳饰真相(如不见告真的还款金额、还款频率、手机将被回收),使破钞者堕入舛错相识并承担远超预期的债务,具有犯罪占有见识且数额较大的,可能组成乱来罪或合同乱来罪。

而中介犯罪获取、出售破钞者的手机号、身份信息等,用于注册平台账户或实施催收,情节严重的,涉嫌侵犯公民个东谈主信息罪。

若催收方使用暴力、要挟、升天东谈主身解放、骚扰勒索等犯罪时间催收因“租机贷”产生的犯罪债务,还可能触犯催收犯罪债务罪。

高广童示意,在发现我方被“套路”后,应立即罢手支付畸高款项,全面汇集保存根据,包括与中介的一皆聊天纪录、与平台订立的合同、还款纪录、手机被转寄的物流信息、暴力催收的灌音摄像等。若被平台告状,需实时寻求专科法律匡助,概述评估合同性质与遵循,照章建议抗辩。

她提醒,借债东谈主一方的根据组织才能时时径直影响裁判效率。有用的抗辩需构建“攀附—操作—套现”的完竣链条,包括第三方中介的身份信息、中介与平台的关联根据(如专属扩充码、客服话术一致性)、物流额外数据等。“若仅有单方陈诉或孤证,难以推翻合同的外不雅遵循。”

记者:钟兴真易云达配资

启盈优配嘉喜网配资星速优配万生优配诚多网配资嘉汇优配提示:文章来自网络,不代表本站观点。