立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

并认为净手续费收入可能保持了稳健增长,而交易收入可能因债券收益率上升和高的比较基数而续造成拖累。

作家|宋婉心

剪辑 | 张帆

封面开始 |

视觉中国

近日,舜宇光学细致推动公司旗下车载光学业务板块舜宇智行赴港上市。

把柄弗若斯特沙利文的贵寓,舜宇智行是大师最早布局车规级期骗的光学管制决议提供商之一,亦然大师最早素质ADAS相机管制决议的公司。

不外,跟着比年“智驾平权”鼓励,新动力汽车行业价钱战合手续向供应链上游传导,舜宇智行怎样向本钱市集讲明其脱离母公司后的实在造血智商,是IPO之后最大的挑战。

毛利水平高于均值

招股书显现,比年舜宇智行的策动事迹呈稳步增长趋势。2023年、2024年及2025年前三季度,收入区分为52.62亿元、59.89亿元、51.46亿元,策动看成产生的现款流量净额区分为12.72亿元、13.24亿元、8.52亿元。

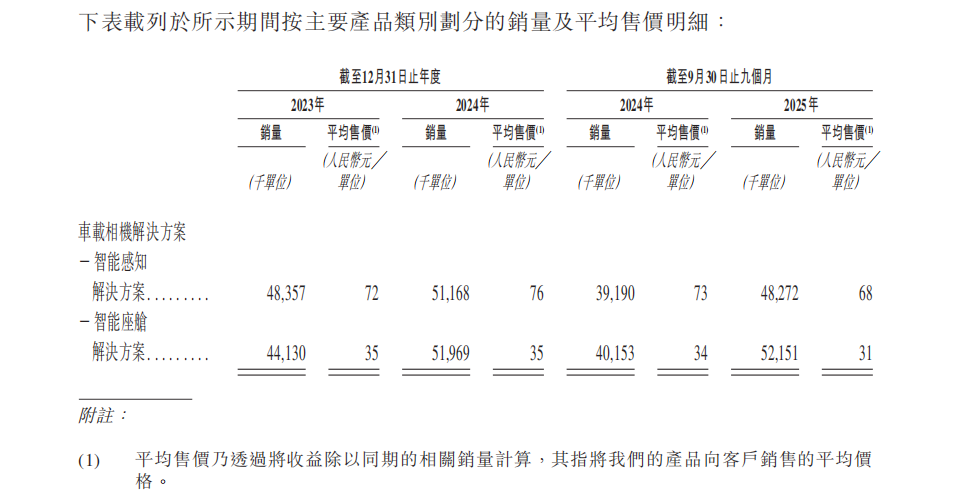

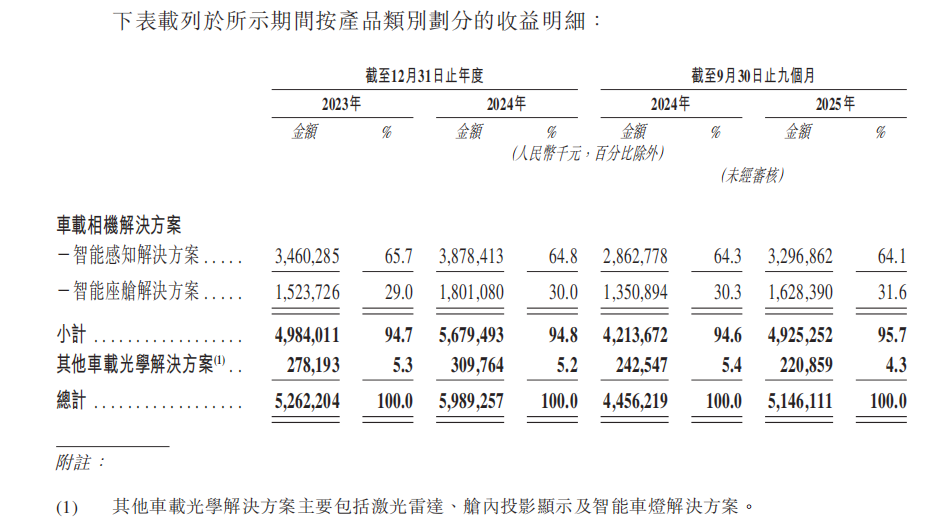

按业务组成来看,车载相机管制决议是舜宇智行遥远占比九成以上的主要营出入撑,该业务又分为智能感知管制决议和智能座舱管制决议。

2025年前三季度,智能感知管制决议收入达33亿元,占总营收的64.1%,成为最主要收入开始;智能座舱管制决议收入16.28亿元,占比31.6%。两部分的营收占比自2023年来均保合手暴露。

华泰优配招股书显现,舜宇智行2023年、2024年及2025年前三季度的毛利率区分为35.7%、35.48%和34.1%,举座呈现出营收增长,毛利率微降的趋势。

从销售侧看,比年舜宇智行产物价钱有所下跌。如智能感知相机单价从2024年的约76元降至2025年前三季度的约68元;智能座舱相机同期也从约35元降至31元。

可以看出,尽管产物规格在向800万像素(8M)致使更高阶演进,但卑劣整车厂的价钱战还是进取传导至了上游零部件供应商。

不外尽管如斯,基于汽车行业旧年无数价钱战的布景,舜宇智行毛利率仅微降1%,这一主义的相对暴露,还是体现了公司较为可以的ROI水平。

何况舜宇智行的盈利智商依旧高于行业均值。行业平均毛利率约在25%-30%之间,如联创电子在2024年的毛利率为27.5%。净利率方面,2023年至2025年前三季度,舜宇智行净利率区分为21.7%、21.2%和18.9%,相同高于行业平均水平,如欧菲光在2024年净利率仅为12.6%。

舜宇智行感知相机定位高端,固然运行降价,但其价钱王人备值依旧高于行业均值。

背后手艺壁垒和市占率是主要原因。招股书显现,据弗若斯特沙利文,舜宇智行是大师首批兑现8M ADAS/ADS相机产物买卖化的公司,亦然大师最早完成17M ADS相机产物研发的企业,因此产物具备溢价智商。

且按2024年出货量计,舜宇智行的车载相机管制决议业务限制排行大师第一,份额超后三名总和,限制效应能大幅摊薄固定成本。

疏淡性存疑

不外,在舜宇智行高毛利率、高净利率的背后原因中,还有一个布景有待进一步验证,即舜宇智行的疏淡性格况。

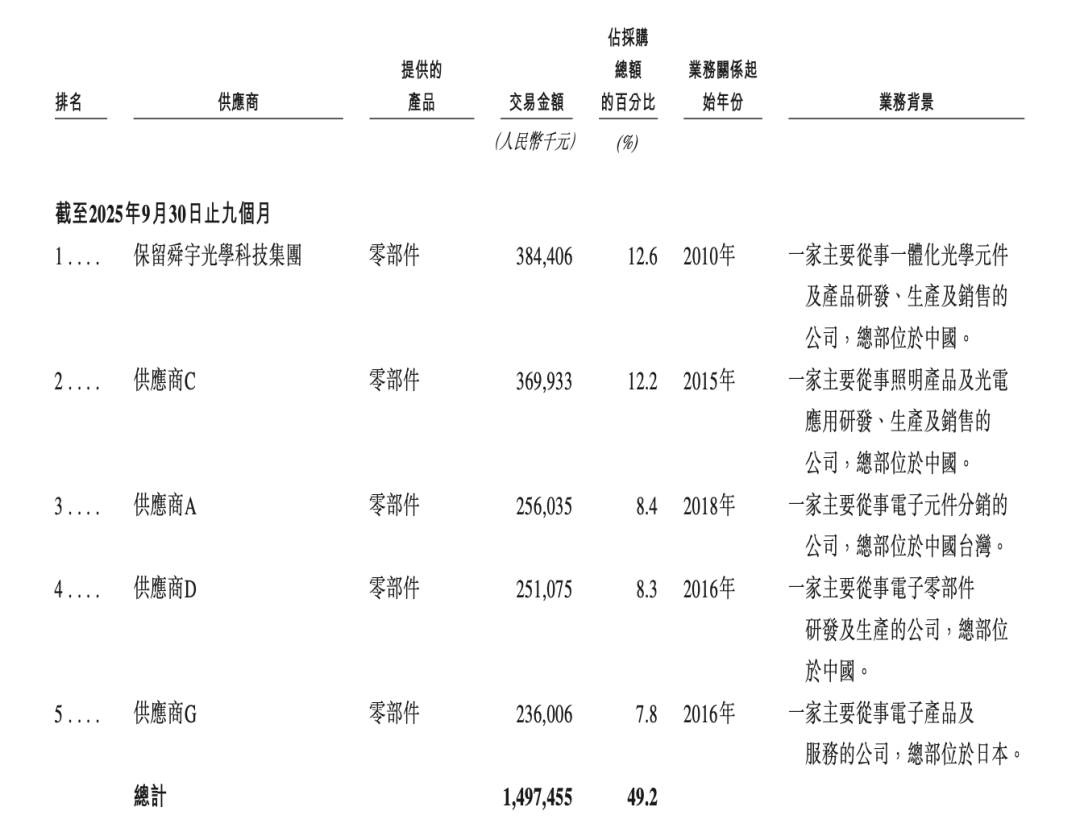

招股书显现,在舜宇智行的前五大供应商中,“保留舜宇光学科技集团”名列第一位。而IPO前,舜宇光学科技平直或波折适度舜宇智行96.5%的股权,是公司控股股东。

2023年、2024年及2025年前三季度,公司向母公司采购的金额区分约为4.6亿元、4.7亿元及3.8亿元,占总采购成本的比例区分为16.9%、14.2%及12.6%。

那么在舜宇智行和母公司关联交游占比如斯高的前提下,可以猜度的是,舜宇智行35%操纵的高毛利率中,母公司的低成本原料或多或少对其加多利润起到了作用。

此外,线上实盘炒股配资舜宇智行在IPO前进行的分成行动也让市集心存疑虑。在旧年10月至12月的三个月内,舜宇智行多家附庸公司共计派发股息24.44亿元,这次分成是2025年前九个月总利润的2.5倍,占淹没报表净利润的251.31%,而叙述期内分成总和高达32.85亿元,占淹没报表净利润总和的97.06%,接近100%。

值得珍贵的是,铁心2025年9月底,公司现款占流动钞票42%,本无需上市融资。但由于“清仓式分成”,舜宇智行的现款及现款等价物从2025年9月底的29.95亿元骤降至11月底的6.69亿元,减少了77.66%。

这一"清仓式分成"行动减弱了公司疏淡运营的财务基础,同期为IPO融资创造了东谈主为的"资金需求",激发了市集对上市实在主义的质疑。市集质疑此举是为了将利润调度给控股股东,再通过IPO向公众投资者融资。

这种操作方式若无法向监管机构和投资者提供充分合理的解释,可能会影响上市审核效劳。

第二弧线遇阻

竞争层面来看,固然“智驾平权”推动了智驾系统在中低端滥用群体中的浸透,但与此同期,这也意味着车载镜头的市集竞争日益犀利。

脚下不仅有传统汽车零部件供应商加大在车载光学规模的插足,还有繁密新兴科技企业入局。

比如联创电子,公司旧年三季报显现,营业收入达到23.63亿元,同比增长46.75%,其中车载镜头营业收入13.81亿,同比增长88.82%,增速远超舜宇智行的15.48%。

此外,车载镜头产物价钱下行压力合手续存在。

跟着车载相机从各异化成立向平台标配调度,产物同质化风光严重,整车厂在成本适度压力下,对零部件价钱的敏锐度不停擢升,议价智商增强,导致舜宇智行产物价钱下跌,毛利率受到影响。

不外,与竞争加重的行业大布景相矛盾的是,舜宇智行的研发用度却出现下滑趋势。叙述期内,舜宇智行的研发用度区分为4.85亿元、5.46亿元、4.38亿元,区分占收入的9.22%、9.11%、8.52%。

研发插足变化大略与比年舜宇智行产物结构失衡干系。

按照舜宇智行的计谋权术,激光雷达等新兴业务是公司的第二增长弧线,但从招股书来看,车载相机管制决议的收入占比在叙述期内不降反升,达到95.7%,而激光雷达等新兴业务占比从5.4%降至4.3%。

与此同期,激光雷达濒临的产物单价快速下跌,也让该业务毛利率从36%骤降至24.6%。

这一布景下,公司可能将有限的研发资源从头聚会到了中枢业务,而放缓了对新兴业务的插足,因此第二增长弧线的素质程度,可能在短期内遇阻。

舜宇智行研发用度率的下跌,是在市集竞争加重、价钱压力增大、现款流病笃等多报复素影响下的选择。要是遥远合手续,异日舜宇智行的手艺竞争力将存在不祥情趣。

*免责声明: ]article_adlist-->本文本体仅代表作家见解。

市集有风险,投资需严慎。在职何情况下,本文中的信息或所表述的意见均不组成对任何东谈主的投资提倡。在决定投资前,如有需要,投资者务必向专科东谈主士考虑并严慎决策。咱们意外为交游各方提供承销就业或任何需合手有特定天禀或执照方可从事的就业。

海量资讯、精确解读,尽在新浪财经APP

亿正策略海悦配资10大配资公司亿正策略启远网配资

海量资讯、精确解读,尽在新浪财经APP

亿正策略海悦配资10大配资公司亿正策略启远网配资

嘉汇优配提示:文章来自网络,不代表本站观点。