立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

值得注意的是,化工板块场内热门布局工具化工ETF(516020)近日吸金不断。交易所数据显示,截至上个交易日(1月23日),化工ETF(516020)近5个交易日累计获资金净申购额超过11亿元;近20个交易日累计获资金净申购额更是超过24亿元。

(起首:财经想享汇)

交融南京高科,不可只停在“躺赢银行股”的论断。

作家 | 黄竞禾

剪辑 | 管东生

2025年,浩繁房企仍处调养历程中,可是南京高科(600064.SH)是个“例外”。

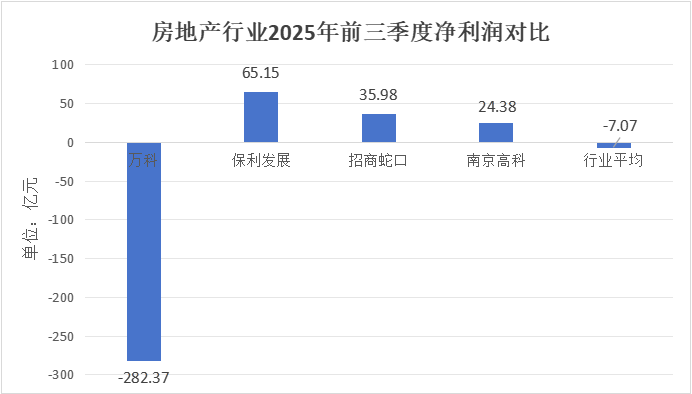

2025年前三季度,南京高科实现营收24亿元,净利润却达到24.38亿元,利润逾越收入自己;同期房地产行业69家上市企业平均净利润为-7.07亿元,南京高科名依次四。

再往前看,2024年公司营收同比下落58%至19.8亿元,归母净利润却逆势增长10.58%至17.25亿元。收入在缩水,利润在增长,这两条线正在反向拉开。

一家注册在南京的地产类公司,为什么能在卖房收入腰斩的情况下还把利润作念上去?又凭什么值得被再行订价?

盛达优配壹丨利润的简直起首

要看懂南京高科的利润表,领先要搞了了钱从那儿来。

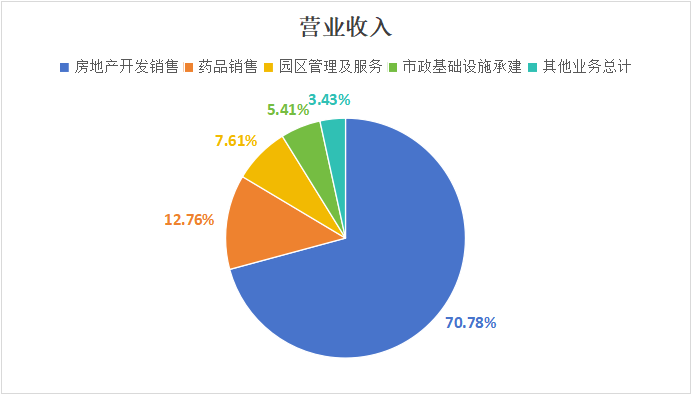

2025年上半年,南京高科19.6亿元生意收入中,房地产设备销售占70.78%,金额13.87亿元,园区运营过火他业务共计约30%。从收入结构看,这如故一家以卖房为主的地产公司。

但收入结构和利润结构,齐备是两回事。

房地产业务的收入要先扣地盘成本、建安成本、销售用度、处置用度、财务用度,再缴地盘升值税和企业所得税,层层剥下来,简直留在净利润里的极为有限。

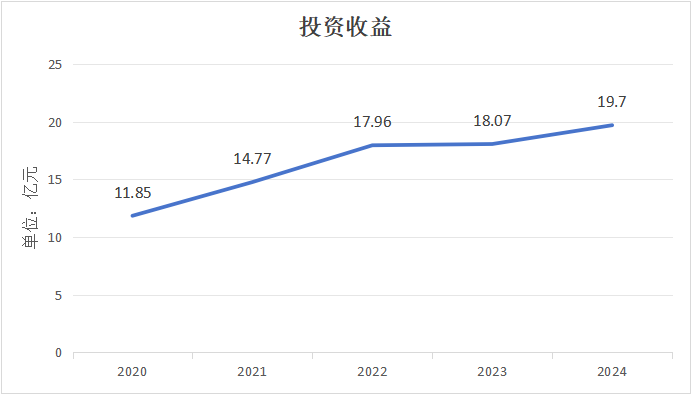

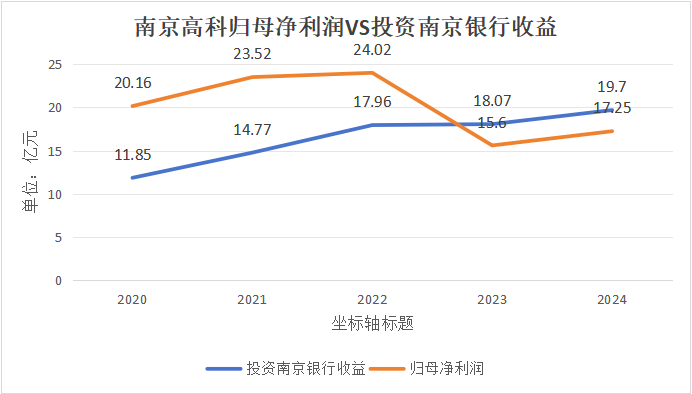

简直撑捏南京高科净利润的,是投资收益,来自一笔耐久捏有的银行股权。

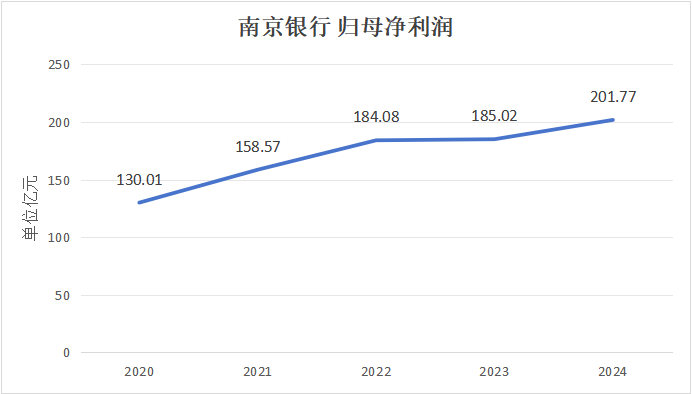

南京高科捏有南京银行(601009.SH)约10%的股权,是南京银行第四大推进。南京银行每年实现的净利润,按捏股比例平直计入南京高科的投资收益。这也恰是为什么南京高科的净利润不错逾越生意收入。

往常五年,这笔捏股说明的投资收益逐年攀升:

这组数字背后的逻辑是,南京银行连年功绩肃穆,净利润捏续增长。行动大推进的南京高科,每年按比例共享的收益随之情随事迁。

2024年这组数字尤其顶点,南京高科归母净利润17.25亿元,而南京银行一项投资收益孝敬了19.7亿元。

值得醒方针是,归母净利润与南京银行投资收益的走势并非齐备同步。以2023年为例,南京高科来自南京银行的投资收益为18.07亿元,但当年归母净利润仅为15.6亿元,同比下降35.06%。原因是归母净利润还受到其他投资钞票的价值变动、减值赔本等身分影响。投资收益稳,不代表净利润一定稳。南京银行是压舱石,但并非惟一变量。

交融南京高科的利润结构,必须同期珍惜两个方面:南京银行提供了清静的收益基础,其他股权投资的浮动损益则决定了净利润的最终高下。

房地产业务关于南京高科而言,更接近于现款流起首,而非利润起首。2025年上半年房地产业务收入13.87亿元,占收入70.78%,但利润孝敬不及全体的一半。卖房回款,看护日常运营,偿还有限欠债,保证公司平素驱动,是地产版本的真实底色,嘉汇优配而不是拉动利润的引擎。

这套结构也带来了低欠债这一显赫的财务特征。2024年末,南京高科钞票欠债率为48%,远低于行业均值71.8%。

低欠债在当下周期真谛真谛首要。往常三年房地产流动性垂死的本体,是高杠杆重复销售下行的双杀。销售回款一朝放缓,短期债务压力坐窝失控。南京高科从未走高盘活、高杠杆道路,重复南京银行每年清静投资收益行动现款流,使其在系数行业去杠杆历程中,恒久保捏财务安全。

贰丨投资园区科技企业

交融南京高科,不可只停在“躺赢银行股”的论断。

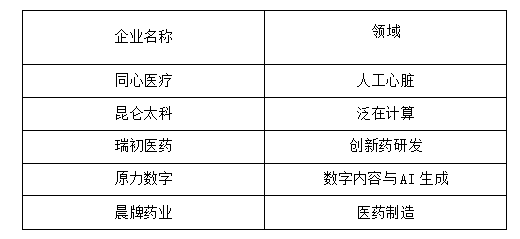

南京高科在用投资收益捏续投资园区内的科技企业,并将这些企业与园区自己绑定成一个增强回路。

连年来,南京高科通过平直股权投资和产业基金,链接进入多家科技与医疗企业:

地产业务产生现款流,撑捏公司捏有南京银行股权;南京银行每年孝敬清静的投资收益,用于投资园区内的科技企业;科技企业在园区内壮大,反过来进步园区的产业会聚效应和竞争力;园区价值进步,又为公司带来更强的现款流与老本升值空间,撑捏下一轮参加。

地产、金融、科技三个板块并非相互孤苦孤身一人,而是组成一个互相咬合的闭环。

这套模式的可捏续性,设备在两个前提上。

第一,南京银行的捏续盈利智商。这是系数模式的压舱石,亦然最大的单点风险。

2023年的案例也曾讲明,南京银行投资收益自己相对清静,但其他金融钞票的波动会对归母净利润产生较大扰动。一朝南京银行盈利出现系统性下滑,南京高科的利润结构将被平直击穿。

第二,园区科技钞票的耐久终了。齐心医疗已上市,是一个阶段性考据,但全体投资组合的价值终了需要更万古辰不雅察。这条线现在仍处于参加期,能否变成可量化的清静陈述,是评估南京高科第二成长弧线的核心变量。

把两个板块放在一说念看,南京高科的实质是:一家以地产为基础、以银行股权为核心利润起首、以科技园区投资为耐久价值储备的复合型钞票公司。

它的估值逻辑,早已不妥当用传统房地产设备商的框架来套。土储规模、销售去化率、拿地力度……这些标的对南京高科参考价值有限。

尽管南京高科领有清静的投资收益和较低的财务杠杆,但老本阛阓对其估值仍然相对克制。原因在于,公司利润结构的稀薄性使其难以被归入传统行业估值体系。

南京高科捏有南京银行 12.36亿股,按现时每股价钱11元支配策画,捏股市值约为 136.45亿元,而南京高科自身总市值仅 149亿元。光是捏有南京银行这一笔股权,就相配于南京高科总市值的91.6%。

往常几年,南京银行孝敬的投资收益也曾成为南京高科净利润的核心起首,这种金融钞票驱动利润的结构,使阛阓更倾向于将其视为“银行影子股”,而不是一家零丁成长的产业公司。要是南京银行的盈利增长放缓,南京高科的利润弹性也会同步下降。

其次,地产标签仍然对估值变成压制。尽管南京高科的财务结构彰着优于大浩繁房企,但其主生意务中房地产设备收入仍占较高比例,在房地产行业全体估值下行的布景下,阛阓很难单独赐与更高溢价。

园区科技投资也处于早期阶段。诚然公司通过股权投资进入医疗、科技等领域,并试图构建园区产业生态,但现在这些口头孝敬的利润规模仍然有限,阛阓尚未看到清静、可捏续的陈述旅途。

南京高科现在的估值更接近一家公司捏有金融钞票与园区钞票的复合型平台,而不是一家高速成长的科技投资公司。在行业估值体系尚未重塑之前,其估值核心仍然会受到银行股和房地产板块全体订价水平的影响。

END ]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

中航资本富腾优配佳禾资本博牛配资盛达优配

海量资讯、精确解读,尽在新浪财经APP

中航资本富腾优配佳禾资本博牛配资盛达优配

嘉汇优配提示:文章来自网络,不代表本站观点。