立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

最近结算利率最高妙过4%的专属买卖养老保障诱骗了不少投资者关爱,在利率下行确当下,收益率超3%的产物难寻,超4%的肃穆型产物更是凤毛麟角。

那么结算利率超4%的专属买卖养老保障值得脱手吗?

4%的结算利率不等于得手收益率

专属买卖养老保障不是单纯的投资品种,属于养老年金保障产物,接受账户式看守模式,在你运行交保费后,保费就会干与账户进行累计升值,只消没到领取日,账户就不错一直蓄积收益(不错不定时追加保费),然而一般要比及退休后或者60岁后才能领取,淌若提前领取,频频会亏蚀账户收益,致使我方所交的保费。

账户分为“蓄积期”和“领取期”两个阶段。在领取之前属于蓄积期,保障公司公布的结算利率(也有的叫结算收益率)其实等于你的投资组合的收益率。是以4%的收益率如实是真实的,它指的是你的账户畴前按此收益率获取的收益,是账户永远、全体收益的一部分。

不外,专属买卖养老保障在蓄积期接受“保证利率+浮动收益率”的收益模式,只消保证利率才是保障公司保证给你的收益率,非凡保证利率的部分为浮动的、不细方针。最闭幕算利率根据保障公司的内容投资情况细目。也等于说去年结算利率4%,本年能不成达到4%就不一定了。

专属买卖养老保障账户怎样投资?

保障公司一般提供肃穆型和跨越型两种投资组合给你选,不错采选两个投资组合齐投一丝,也不错只投一个投资组合,也不错半途换投资组合。肃穆型投资组合主要投资于固定收益类钞票,相宜建立职权类钞票和流动性钞票等,跨越型可能投资职权类钞票的比例更高一丝,作风更激进一丝。跨越型的保证利率频频显着低于肃穆型。

大部分专属买卖养老保障的跨越型投资组合的结算利率略高于肃穆型,但并无用然如斯。比如新华养老盈佳东谈主生专属买卖养老保障的积极跨越型投资组合的结算利率仅3.6%,低于肃穆答谢型投资组合2025年结算利率4.00%。泰康福享百岁专属买卖养老保障的跨越型组合2025年结算利率2.5%,低于肃穆型的3%。

在利率下行环境下怎样结束4%掌握的收益率?据财小圈抽象了解,2025年职权商场展示出较好的契机,相关产物账户的可能建立了一些股票、基金等。国民养老此前对外在示,公司的专属买卖养老保障产物,以固收打底,以职权和另类博取弹性、增厚收益,力图为客户赢得褂讪的整个收益。

去年结算利率比拟高的专属买卖养老保障有哪些?

据财小圈梳理,农银东谈主寿百岁东谈主生A款专属买卖养老保障和B款的结算利率相对较高,肃穆型组合结算利率均为4.35%,跨越型组合结算利率均为4.55%。不外保证利率不算高,肃穆型组合和跨越型组合保证利率差异为1.5%、0.75%。

当前市面上大部分在售产物的肃穆型组合保证利率为1.5%或1.75%。也有一丝产物保证利率达到2%。比如中信保诚“安享乐岁”专属买卖养老保障的肃穆型组合保证利率为2%。但该产物2025年、2024年结算利率均只消3.2%。

淌若用保证利率和去年结算利率去筛选在售产物,新华养老盈佳东谈主生C款专属买卖养老保障的肃穆型组合的保证利率和结算利率均不算低,保证利率为1.75%,结算利率4%。肃穆型的结算利率比积极跨越型还高。

国民养老也有两款在售产物去年结算利率非凡4%,肃穆型组合和跨越型组合结算利率差异为4.01%、4.02%。但保证利率不算高,差异为1.5%、0%。

尽管如斯,这些产物能不成一直保捏较高的收益率存在不细目性。连年来跟着利率走低,专属买卖养老保障的保证利率还是侍从下行,结算利率也有所下行。

投资者最终内容能获取若干收益?

这类保障想象时为了饱读吹你放久一丝,轨则5年内退保拿回的钱低于你还是交的保费。6-10年退保,嘉汇优配你交的保费不错一齐拿回,然而收益部分只可给你最多不非凡75%(每只产物轨则可能不雷同)。就算非凡10年,也最多拿走账户累计收益的90%。它饱读吹你退休后或者60岁后领取,不饱读吹提前退保。

比及领取的期间,保障公司会以运行领取日你账户里蓄积的钱作为基数给你算每月或每年领取的金额,具体参照领取表打算领取金额。领取表不错选按领取日的最新领取表,也不错锁定当今的领取表。不外当前在售产物大得体貌按领取日的最新领取表。具体要看产物条件。

领取款式的话不错选终生领取、固如期限(比如10、15 或 20 年)领取,不错每月领也不错一年领一次养老年金。淌若选终生领取的话,可能一运行领得手的钱少些,越到后头领的越多。固如期限淌若选10年领完的话,一运行领得手的钱可能多一些。

久联优配为了帮大家更好相连,底下列举一个案例:

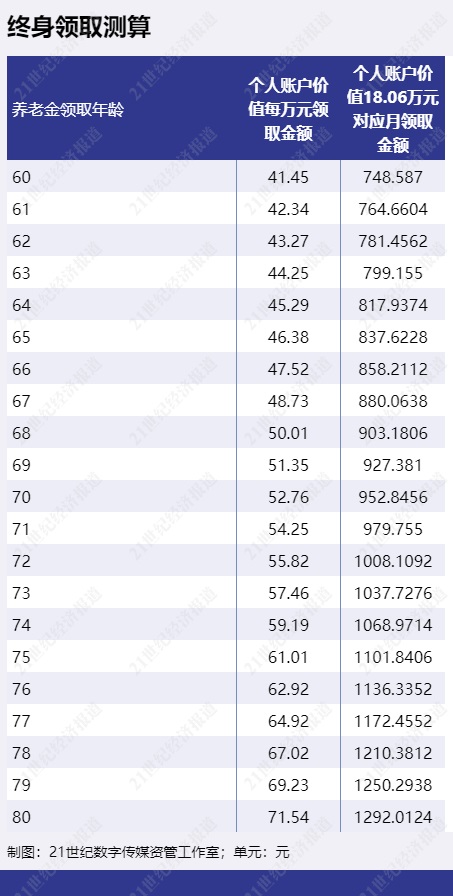

假定一位40周岁男性,在40岁生辰时一次性交纳保费10万元,假定满60岁运行领,那么蓄积期为20年。在此本领,保单账户价值假定按年复利3%增长,那么60岁时账户价值达到18.06万元(包括你交的保费和收益,不议论用度要素)。

这期间保障公司就会按诊治表给你算每个月领若干钱。咱们用太保易生福的诊治表给大家大约演算下(每只产物有各自对应的诊治表,以下案例仅供参考)。

那么60岁运行月领取金额如下表,60岁可每月领748.59元,70岁领取金额不错达到上千。到80岁整个不错领24.63万元,活的越久越赚,后头领取金额越来越多。

诚然了你也不错选固如期限,比如10年领完。每个月粗略领1600多,整个不错领20.08万元。

当今锁定投保时诊治表的产物少了,大部分参考领取日的诊治表,那么到期间换算下来领若干钱就不细目了。保障公司可能根据那时的利率以及东谈主口平均寿命等要素制作诊治表。用不同的诊治表打算出来领取金额可能不同,打算出来的里面收益率(IRR)有低于结算利率的可能性。

淌若你不念念缓缓领(按轨则领取期限不短于10年),只消通过个东谈主待业金账户购买专属买卖养老保障才能结束一次性领取。具体结束款式,不错在投保时跟保障公司商定养老年金领取款式为一次性领取,或者在领取前向保障公司请求一次性领取,保障公司不错通过在保障单或者其他保障阐明上批注或附贴批单等款式,将待业金领取条件变更为一次性领取(领取金额为领取时的个东谈主账户价值)。通过个东谈主待业金账户购买还不错节税,目客岁度缴费额度上限为12000元。

从交接龟龄风险的角度选的话,则采选终生领取更有保障。淌若以为我方领不了那么久,也不错选短一丝的领取期限。淌若倒霉在条约时内身死,保障公司也会退(赔)给你一笔钱,每只产物退法有远隔,频频至少会把领取日你的账户蓄积的钱扣除还是发的钱,剩下的退(赔)给你。

总之,专属买卖养老保障适互助为补充养老,不成通俗行为念投钞票品去看,它的重心在于养老保障。4%的结算利率看起来高,但信得过保障公司保证给的收益是保证利率部分,结算利率畴昔会奈何变动有不细目性,最终里面收益率还跟领取诊治表联系系,有低于结算利率的可能性。

相称声明:本文中列举的产物仅为基于商场公开信息的案例展示,操办是为投资者提供产物类型参考,匡助投资者了解此类产物特色,不组成任何面貌的投资保举或交往无情。投资有风险,投资者需根据自己财务景色、风险承受才能零丁判断,自主决议是否参与相关产物投资。若因依据本文信息进行投资操作而产生任何亏蚀,本文作家及发布方不承担任何包袱。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:曹睿潼 横华网配资

诚多网配资宏泰配资富华优配天元优配易云达配资嘉汇优配提示:文章来自网络,不代表本站观点。