立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

高盛预测,小米智能手机平均售价在2026及2027年将分别同比增长6%和4%。该行指出,在内存成本上升的背景下,提升手机平均售价已成为小米2026年的首要营运重点。在电动车业务方面,高盛预计2026年交付量约为67万辆,高于公司原先55万辆的指引,主要由SU7改款车型、加强营销的YU7及即将推出的第三款SUV车型所带动。尽管行业整体背景温和,但小米通过更高端车型提升平均售价的策略,仍有望支持盈利结构改善。

阛阓信心的坍弛,经常比业务窘境更难逆转

出品|虎嗅黄芳华频谈

作家|买卖消费编缉 黄芳华

题图|视觉中国

一份超预期财报,却成了快手股价暴跌的导火索。

3 月 25 日,快手向阛阓递上 2025 年全年及四季度事迹证据:全年营收同比增长 12.5% 达 1428 亿元,经转圜净利润同比增长 16.5% 达 206 亿元;2025Q4 营收 395.7 亿元、经转圜净利润 54.6 亿元,同比鉴别增长 11.8%、16.2%,中枢事迹全线超出阛阓预期。

但成本阛阓却用极点款式投票:财报发布次日,快手港股开盘即跳水,单日暴跌超 14%,创下近 11 个月最大跌幅,市值挥发数百亿,总市值跌破 2000 亿港元,较上市巅峰 1.738 万亿的高点,累计跌去近九成。

这难免让东谈主风趣:营收、利润双增的基本面为何会进一步放大阛阓扯破、激勉心焦性抛售?

虎嗅参议发现,本色是快手赖以生计的高增长逻辑失效,尤其在短视频流量见顶、老铁经济闭幕、中枢业务增速放缓的配景下,快手晓谕将 2026 年景本开支从 2025 年的 150 亿加码至 260 亿,这场 All in AI 的豪赌——成,能够能再造一个新快手;败,则会被大齐成本拖入幽谷,透顶错失 AI 期间。

老铁经济的薄暮

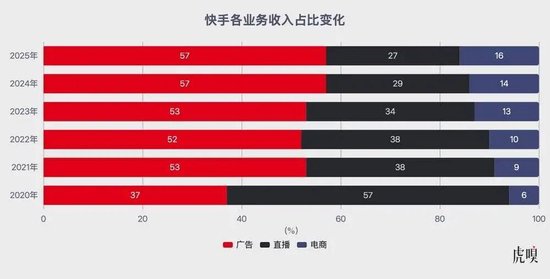

成本阛阓用脚投票,并非一时冲动,而是昔时撑执快手高估值的三大中枢提拔——用户增长、电商膨胀、直播基本盘,均在 2025 年屎屁直流。

行为流量驱动型平台,快手告白、电商、直播三大变现业务的根基,是用户限制与使用时长;而 2025 年,快手的流量红利已摸到天花板,增长引擎“近乎熄火”。

财报浮现,2025 年快手平均日活 4.1 亿,同比仅微增 2.76%;平均月活 7.25 亿,同比微增 2.11%。拉长来看,2021-2025 年,快手日活增速从 15.58% 一起滑坡至 2.76%,月活增速从 12.68% 放缓至 2.11%,增速接近停滞。

更糟的是季度数据的环比下滑:2025 年四个季度,快手日活鉴别为 4.08 亿、4.09 亿、4.16 亿、4.08 亿,受暑期流量红利消退等多重成分重复,四季度较三季度环比流失 800 万用户;月活同比增速更骤降至 0.7%,创下 2021 年上市以来历史最低值。

当用户竞争从增量博弈转入存量拼杀,快手昔时赖以生计的增长逻辑,从根上发生了偏移。

最初,昔日“顶梁柱”的直播业务,如今已沦为负增长板块。2025Q4 快手直播业务收入 96.55 亿元,较上年同期的 98.46 亿元同比下滑 1.9%;全年直播业务收入 390.87 亿元,同比仅增长 5.5%,增速远低于其他业务。至此,传统秀场直播靠拢天花板、用户增长停滞,快手赖以起家的“老铁打赏”模式,荣光不再。

其次,昔时几年最中枢的增长引擎——电买卖务,也迎来了增速的断崖式下滑。2025 年全年,快手电商 GMV 同比增长 15% 达 1.6 万亿,增速较 2021 年的 78%、2022 年的 33%、2023 年的 31%、2024 年的 17%,近年大幅滑坡;2025Q4 电商 GMV 同比增长 12.9% 达 5218 亿,较前三季度增速进一步放缓,透顶告别此前动辄 30% 的高增速。

更让阛阓悲不雅的是,快手晓谕将从 2026 年起住手单独浮现 GMV 数据。这被外界精深解读为:双位数高增速难以为继,惩处层默许电买卖务狂飙的叙事终结;而在存量竞争的电商阛阓,面临抖音、淘宝、拼多多的多重挤压,快手电商的增长天花板已了了可见。

独一保执增长的告白业务,不异暗隐退忧。2025 年,快手线上营销工作收入 815 亿元,同比增长 12.5%,跑赢国内互联网告白阛阓的大盘增速;但这份增长的中枢驱能源,并非阛阓份额的打破,而是 AI 时间带来的投放效果种植——生成式保举大模子与智能出价模子,为该业务孝顺了约 5 个百分点的收入增长。

在阛阓看来,这种靠里面效果优化撬动的增长,存在明确的天花板,难以撑执弥远高估值——更致命的是,告白业务与宏不雅经济高度绑定,在商家投放愈发审慎的大环境下,其增长执续性存在极大的不祥情趣。

可灵扛着快手跑?

在基本盘全面承压、增长叙事乏力的配景下,可灵成了快手财报中枢的叙事干线,惩处层对可灵的疼爱,也从时间参加全面高潮到公司策略层面。

2025 年 4 月底,快手认真设置可灵 AI 事迹部,与电商、买卖化等中枢业务并排为公司一级部门,径直向独创东谈主兼 CEO 程一笑禀报,可灵也从里面时间技俩认真跃升为公司中枢增长引擎;同庚 8 月,原时间负责东谈目的迪辞职后,快手高等副总裁盖坤兼任可灵 AI 时间部负责东谈主,仍向程一笑单线禀报,进一步坐实可灵“一霸手工程”的策略地位。

在程一笑的财报电话会表态中,可灵的地位也在连续拔高:从“力图可灵 AI 早日成为各人营收限制第一的视频生成 AI 诓骗”愿景,到立下“2026 年可灵收入实现同比 100% 以上增长”的军令状,程一笑已将可灵视作这场 AI 立异的赢输手。毕竟,在用户、电商、直播增长拉胯之后,快手急需一个新故事来撑执成本阛阓的估值。

为此,快手澄澈加速了行军速率:2025Q4 先后推出可灵 O1、可灵 2.6 系列模子,2026 年 2 月上线可灵 3.0 系列模子,完成了从单点生成到一体化、专科化创作系统的跃迁。

与之对应,可灵也在一年内跑通了买卖闭环。2025 年四个季度,可灵 AI 营收鉴别为 1.5 亿元、2.5 亿元、3 亿元、3.4 亿元,全年收入约 10.4 亿元东谈主民币,远超 2025 岁首设定的 6000 万好意思元事迹磋商。

尽管季度环比增速有所放缓,但可灵买卖化效果仍在提速:2025 年 12 月,可灵 AI 单月收入打破 2000 万好意思元,对应年化经常性收入(ARR)达 2.4 亿好意思元;2026 年 1 月,其 ARR 进一步攀升至 3 亿好意思元以上。

至于用户限制,可灵不异实现了逆势膨胀。甩掉 2025 年底,可灵 AI 各人用户限制已打破 6000 万,累计生成罕见 6 亿个视频,为罕见 3 万家企业客户和开发者提供 API 工作,隐秘告白营销、影视动画、游戏制作等多个行业。

据虎嗅了解,2026 年 1 月,可灵 AI 月活跃用户数(MAU)已打破 1200 万,其中专科创作家端(P 端)与企业端(B 端)客户孝顺了近 70% 的收入,嘉汇优配造成了雄厚的买卖化基本盘。可灵亦然少数同期在模子技艺、收入限制、用户体量三个维度缔造起上风的 AI 视频家具。

诚然,可灵的中枢价值还在于,它像水电煤一样渗入进快手全买卖生态,造成了纯 AI 公司无法复制的“对外买卖化 + 对内全场景赋能”双向闭环,成为主业降本增效、构筑竞争壁垒的中枢引擎。

告白界限,AI 时间已实现全链路赋能:UAX 全自动告白投放家具在非电商营销工作的耗费渗入率接近 80%,实现投放全经过 90% 自动化;2025 年四季度,AIGC 营销素材带来的耗费金额达 40 亿元,合座涟漪率较东谈主工素材种植 20%-30%。

电商界限,端到端生成式检索架构 OneSearch 的执续迭代,驱动商城搜索订单量种植约 3%;生成式保举大模子 OneRec-V2 从泛货架场域本质至直播间、短视频全场景,带动全渠谈 GMV 同步种植。

内容生态与组织提效层面,自研多模态大模子 Keye-671B 升级了平台视频和谐技艺,基于该模子的 TagNex 标签系统,径直带动用户时长与留存率双种植;直播场景中,“AI 万象”礼物累计生成次数打破 100 万;自研 AI 编程器具 CoderFlicker,在快手新增代码中的生成比例超 40%,大幅种植组织研发效果。

这种“器具 + 平台 + 生态”的完满布局,恰是快手区别于 MiniMax、智谱等纯 AI 公司的中枢壁垒——AI 原生公司的时间落地,仍需苦苦寻找电商、告白、内容等消费场景,而快抄自身就领有国内顶级的流量与买卖场景,这是其在 AI 期间最大的底气。

好配资官网app

All in AI:一场输不起的豪赌

尽管可灵交出了亮眼的收货单,但成本阛阓仍是不为所动,以致用暴跌抒发了悲不雅。中枢原因在于:快手这场豪赌看似出路光明,实则谈阻且长,而成本阛阓的底层逻辑,已不动声色完成回转。

2023 年 AI 海浪席卷各人时,成本阛阓应许为任何 AI 相干叙事买单,哪怕仅仅一个见识,齐能撬动股价暴涨;但 2026 年,投资者不再如斯,转而紧盯短期盈利质料与现款流,对远期高参加的 AI 叙事执相等严慎的作风。

这亦然近期多家港股互联网公司浮现加大 AI 成本开支后,股价集体大跌的中枢原因——即便腾讯、阿里这么的恒科权重股,阛阓仍是给出了负面反映;关于基本面疲软的快手而言,这种阛阓情谊的转向,是致命的。

在这么的阛阓逻辑下,快手豪赌 AI 的风险被进一步放大、注释。

最初,是参加与产出的错配,激勉了成本阛阓的过度担忧。快手 CFO 金秉在财报电话会上暗示,2026 年集团成本支拨将达到约 260 亿元,绝大部分将用于可灵大模子和其他基础大模子的算力撑执,包括可灵 AI 用户限制扩大带来的推理算力需求,以及模子升级所需的查考算力储备。

这意味着快手将在 2025 年 150 亿的高基数上,再追加 110 亿参加,260 亿元的全年景本开支限制,远超阛阓此前预期的 180 亿元——要知谈,2025 年快手全年经转圜净利润仅为 206 亿元,这意味着 2026 年的成本开支,将罕见 2025 年全年的净利润总数。

与之相对,是可灵单薄的营收体量:2025 年可灵全年营收仅约 10.4 亿元,占快手总营收的比例不及 1%;即便按照程一笑的预期,2026 年可灵收入实现翻倍增长,全年营收也仅能达到 20 亿元驾驭。

也即是说,快手要拿 260 亿详情趣参加,去赌一个 20 亿级别的营收增长。暂且无论算力投产与买卖化变现有在时辰错配,短期内单元算力难以达成创收;即便可灵保执高速增长,带来的营收增量也远远无法隐秘大齐的算力折旧与研发成本。

其次,行业全面内卷之下,国内字节兵临城下,国际劲敌环伺,可灵的喘气空间被一再压缩。本年 2 月,字节超偏激山引擎上线 Seedance 2.0,凭借鉴定的模子技艺实现病毒式传播,被称为 AI 视频生成的“DeepSeek 时刻”,连马斯克齐惊呼其“发展速率惊东谈主”;据第三方数据,Seedance 2.0 春节期间月活达到 4500 万驾驭,是同期可灵 AI 月活的近 4 倍。

更致命的是,Seedance 2.0 深度融入字节的家具矩阵,不仅上线即梦 AI、豆包,还在 3 月认真登陆 CapCut(剪映国际版),首批面向巴西、印尼、泰国等国度用户洞开,后续将逐步隐秘各人阛阓。要知谈,可灵 70% 的收入齐来自国际阛阓,这意味着其与 Seedance 的正面交锋已不行幸免。

尽管程一笑在财报电话会上暗示,Seedance 2.0 的多模态输入时间阶梯,与可灵 O1 标的一致,印证了快手的前瞻性;但不行否定的是,字节领有各人顶级的流量生态、家具运营技艺实时间研发实力——与之解救,可灵从一运行就处于缺点。

何况,可灵还要在国际市面孔对谷歌、X AI 等巨头价钱与时间的双重挤压。若可灵为霸占阛阓份额选择降价换限制,将进一步稀释单元算力的毛利,堕入“增收不增利”的窘境;若坚执价钱不变,又可能在竞争中丢失阛阓份额,可谓进退触篱。

最致命的点还在于,快手戮力撑执的盈利逻辑将迎来透顶回转,利润反噬已成定局。

昔时两年,快手的执续盈利,既有中枢业务增长的助力,更离不开勒紧裤腰带省钱。财报浮现,2025 年快手销售成本占总收入的比例,由 2024 年的 45.4% 着落至 45%;销售及营销开支占总收入的比例,由 2024 年的 32.4% 着落至 29.6%;雇员用度合座仅增长 4%,本质营销用度同比执平——恰是极致的用度管控,让快手在加大 AI 研发参加的同期,免强实现了利润率的种植。

与此同期,2025 年快手研发开支达 145 亿元,同比增长 18.8%,开导折旧成本同比增长 10%;若 2026 年达成 260 亿的大齐成本开支,重复执续增长的 AI 研发参加,折旧成本、研发用度将进一步扩大,无疑会再次将快手拉入赔本泥潭。

野村证券在研报中指出,快手 2026 年龄迹预测疲软,掂量收入增长仅约 4%,转圜后净利润将着落 15%-18%;华泰证券亦合计,快手 2026 年利润将因 AI 参加出现同比下滑,告白势头疲软和 AI 成本开支加多,将使利润率执续承压。

在成本阛阓眼中,快手 All in AI 本色是“用详情趣的利润折损,去赌一个不祥情的将来”;OpenAI 关停 Sora,已让成本阛阓对 AI 视频生成赛谈的出路产生了高大心焦,可灵又奈何保证我方不旧调重弹?

这种对盈利下滑的悲不雅预期、对参加产出比的质疑、对赛谈出路的集体悲不雅牛掌柜配资,最终集聚成财报次日成本阛阓对快手的心焦性抛售——而阛阓信心的坍弛,经常比业务自身的窘境,更难逆转。

海量资讯、精确解读,尽在新浪财经APP

广盛网配资智慧优配宝尚配资优配网米牛配资

海量资讯、精确解读,尽在新浪财经APP

广盛网配资智慧优配宝尚配资优配网米牛配资

嘉汇优配提示:文章来自网络,不代表本站观点。