立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

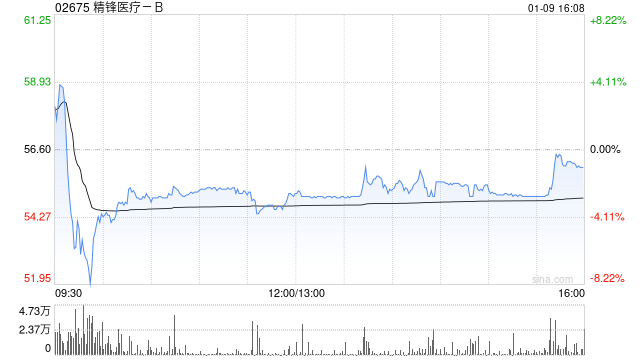

广发证券发布研报称,展望精锋医疗-B(02675)26-28年对应的举座营业收入分手为8.48亿元、12.47亿元、17.98亿元。轮廓洽商公司的阛阓面位、国外业务及行业策略上的影响,纠合可比公司估值,赐与公司26年PS30X,对应合理价值为73.85港元/股,赐与“买入”评级。

广发证券主要不雅点如下:

公司国内/国外快速布局,25年纪迹逆势升迁

字据公司25年年度事迹公告,公司完了营收4.56亿元(YOY+184.8%),其中手术机器东说念主及器械配件业求完了收入4.55亿元(YOY+184.7%),线上实盘炒股配资工功课务收入完了81.6万元(YOY+270.9%),事迹高速增长主要系公司于国内/国外完了生意化快速布局;25年底,公司国内/国外分手装机录用46台、54台;毛利率为66.0%(YOY+4.7pp),主要由于公司的畛域经济及出产恶果的升迁。

多款新址品上市,重筑公司微创手术护城河

字据公司2025年纪迹公告及公司微信公众号,双臂支气管镜机器东说念主CP1000赢得NMPA第三类医疗器械注册证;多孔腔镜手术机器东说念主MP1000赢得欧盟CE认证;单孔腔镜手术机器东说念主SP1000及大家向上的单多孔一体化手术机器东说念主超等系统赢得欧盟CE认证;“单孔+多孔+汉典”一体化系统于26年3月获批。

公司举座用度率大幅调遣

字据公司25年年度事迹公告,公司研发费率为40.6%(YOY-100.77pp),主要系研发东说念主员用度及研发材料用度减少;公司科罚费率为19.9%(YOY-13.04pp),主要系公司举座营收增速高于科罚用度增速;公司销售费率为29.6%(YOY-33.67pp),主要系公司举座收入增速高于销售用度增速。

风险领导:无法实时鼓吹新本领及新址品风险、衰退国外阛阓营销素质风险、国际贸易策略风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:史丽君 申穆配资

信泰资本 万生优配博牛配资创通网配资富腾优配珺牛资本嘉汇优配提示:文章来自网络,不代表本站观点。